基金定投的大局观 以受托管理思维实现“钱生钱”的圆满之道

在个人理财的广阔天地中,基金定投以其“分批投入、长期坚持、平滑成本”的特性,成为众多投资者实现财富增值的经典策略。许多人在实践中往往过于关注短期净值波动或机械化的扣款行为,忽略了定投最核心的“大局观”。只有当投资者跳出每日涨跌的方寸之地,站在更高的维度理解其本质——特别是将其与“受托管理股权投资基金”所代表的专业、纪律与长期视角相结合时,定投才能真正从一种简单的操作,升华为一场圆满的“钱生钱”之旅。

一、定投的本质:一场与时间的合谋

基金定投的大局观,首先建立在对“时间价值”的深刻认同之上。它并非试图精准预测市场底部,而是承认无人能持续做到这一点,从而选择通过规律性的投入,将资金分散在不同时点,自然获得市场的平均成本。这种策略的核心优势在于利用时间的复利效应和经济的长期向上趋势。正如受托管理股权投资基金的专业机构不会因单一项目的短期波动而方寸大乱,个人定投者也应视自己的定投计划为一份长期“受托”给自己的财富契约。市场周期的波动不是需要规避的敌人,而是提供更多低成本筹码、拉长投资久期、最终收获复利玫瑰的必然路径。忽略短期噪音,坚信长期主义,是定投圆满的第一块基石。

二、受托管理思维:纪律超越情绪

“受托管理”一词,意味着严谨、尽责与高度的纪律性。股权投资基金的管理人受出资人所托,必须遵循既定的投资策略和风控规则,不被市场情绪左右。将这种思维移植到个人基金定投中,至关重要。定投的纪律性体现在“定时定额”的机械式执行上,尤其是在市场下跌、恐惧弥漫时,依然坚持扣款。这恰恰是克服人性“追涨杀跌”弱点的最佳工具。许多定投失败案例,根源在于投资者用主观情绪替代了客观纪律,在低位停止甚至赎回,彻底破坏了定投摊薄成本、以时间换空间的逻辑。树立大局观,就是要将自己视为自身财富的“受托管理人”,用纪律的“自动驾驶”模式,取代情绪化的“手动操作”,确保计划穿越牛熊,不被中途抛弃。

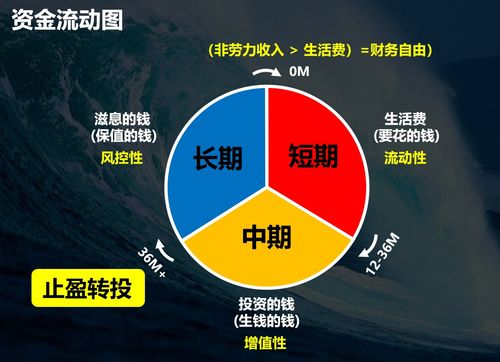

三、全局配置:定投不是孤立的一环

真正的定投大局观,还要求投资者将定投行为置于个人或家庭的整体财务规划之中进行审视。定投的资金,应是长期的、闲置的、不影响正常生活的“闲钱”。它就像股权投资基金的长期资本,能够承受必要的锁定期以博取更高回报。定投的基金品种选择也需具备全局视角。是定投被动型的宽基指数基金以获取市场平均收益,还是定投主动型的行业或主题基金以谋求超额收益?这需要结合自身的风险承受能力、知识储备以及对宏观经济的理解来判断。如同专业基金管理人构建投资组合,个人投资者也应考虑定投账户与其他资产(如储蓄、保险、房产)的协同,形成风险对冲与目标匹配的完整体系。定投是重要的财富积累引擎,但绝非全部。

四、目标与止盈:圆满的闭环

没有目标的航行是随波逐流,没有止盈的定投可能坐过山车。受托管理股权投资基金有明确的投资期和退出策略,个人定投亦需如此。大局观要求我们在开始时就设定清晰的目标:这是为了子女教育、养老规划,还是单纯的财富增值?目标决定了投资期限和风险偏好。更重要的是,要建立与目标相匹配的“止盈”机制,而非“止损”思维。定投不怕过程下跌,但怕周期轮回后收益未能落袋为安。可以通过设定目标收益率、依据估值水平(如市盈率分位数)或结合市场情绪指标来制定退出或部分止盈的策略,完成“投入-积累-收获”的圆满闭环。这标志着一次定投计划的成功终结,也是新一轮定投或资产再配置的开始。

###

基金定投的圆满,远不止于技巧的娴熟,更在于格局的建立。当我们以“受托管理”的视角来审视这份与自己签订的长期契约,用纪律践行时间的朋友,将定投融入财富全局,并为它设定清晰的航程与终点时,我们便真正掌握了“钱生钱”的艺术。市场波诡云谲,而定投者因拥有大局观,故而内心笃定,步履从容,最终抵达财富增长的彼岸。

如若转载,请注明出处:http://www.yuegangrong.com/product/87.html

更新时间:2026-06-19 12:06:53