271份GP调研报告揭示 2017年股权投资退出策略与受托管理基金运作全景

2017年,中国股权投资市场在宏观经济稳中向好、政策环境持续优化的背景下,迎来了退出渠道的多元化探索与受托管理模式的深化实践。通过对271份普通合伙人(GP)的深度调研报告进行系统性分析,我们得以窥见当年投资机构在股权退出及基金受托管理方面的关键策略、挑战与趋势。

一、退出策略:多元化布局与IPO提速成主旋律

调研数据显示,2017年股权投资退出方式呈现明显多元化特征。首次公开募股(IPO)成为最受青睐的退出渠道,占比达38.6%,主要得益于A股市场审核速度的阶段性提升及港股、美股市场对中概股的欢迎。并购退出紧随其后,占比31.2%,体现了产业整合加速背景下,战略买家对优质资产的强烈需求。股权转让、管理层回购等方式分别占据18.7%和8.9%的份额,而通过新三板退出占比显著收缩至2.6%,反映市场流动性困境下的理性调整。

值得注意的是,机构在退出时机选择上更注重“逆向思维”:约67%的GP表示会在企业估值较高周期主动推进退出,而非机械遵循基金存续期限。部分头部机构开始尝试“部分退出+保留股权”的渐进策略,以平衡当期回报与长期价值捕获。

二、行业分野:TMT与医疗健康退出收益领跑

从退出收益维度分析,TMT(科技、媒体、通信)领域以平均3.2倍回报位列行业榜首,其中人工智能、企业服务等细分赛道项目退出溢价显著。医疗健康行业以2.8倍回报居次,创新药与医疗器械项目通过IPO退出的案例密集涌现。相比之下,传统制造业与消费领域退出倍数普遍在1.5-2倍区间,但因其退出周期较短(平均4.2年),仍受到稳健型投资者的关注。

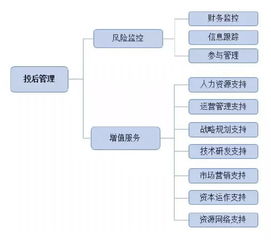

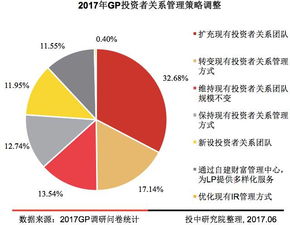

三、受托管理:专业化赋能与风控升级

在基金受托管理方面,调研显示GP的核心能力正从“募投管退”全链条向“精细化运营”深化。73%的机构设立了专门的投后管理团队,平均每支基金配置2.3名专职投后人员,较2016年增长40%。管理重心呈现三大趋势:

- 系统性退出规划:84%的GP在投资协议中增设退出条款触发机制,并建立项目退出时间矩阵动态追踪;

- 增值服务体系化:除常规财务法律支持外,61%的机构搭建了产业资源对接、高管招募等赋能平台;

- 信息披露透明化:涉及环境、社会与治理(ESG)因素的报告覆盖率从2016年的29%跃升至52%。

四、挑战与应对:流动性管理成关键课题

尽管退出环境整体改善,GP仍面临多重挑战:46%的机构指出二级市场估值波动影响IPO定价,32%提及并购交易中产业资本议价能力增强。对此,头部GP采取三大应对措施:建立跨市场退出预案库、强化与被投企业协同制定资本规划、探索S基金(Secondary Fund)等新型流动性解决方案。

五、监管演进与行业展望

2017年资管新规(征求意见稿)的发布,促使股权投资基金在募资端加强合规建设。调研中55%的GP已调整LP结构,增加长期机构投资者占比。随着科创板筹备启动、并购重组审核优化,GP普遍认为2018-2020年将迎来退出成果的集中兑现期,而受托管理能力将成为区分机构核心竞争力的关键标尺。

271份GP调研报告共同描绘出2017年中国股权投资行业的转型图谱——在退出端,机构正以更敏锐的资本嗅觉驾驭多元渠道;在管理端,受托责任正通过专业化、系统化工具落地生根。这条从“投得好”到“退得巧”的进阶之路,不仅关乎单支基金的业绩表现,更深刻影响着整个股权投资生态的可持续发展逻辑。

如若转载,请注明出处:http://www.yuegangrong.com/product/89.html

更新时间:2026-06-19 08:09:16